Bắc Kinh: An ninh năng lượng và tính chính danh của đảng

Việc chính trị hóa an ninh năng lượng tại Trung Quốc không giống với tại các nền dân chủ nhập khẩu dầu mỏ khác.

Sẽ là nhàm chán khi nhắc lại rằng các nguồn cung năng lượng chắc chắn là rất quan trọng để một nền kinh tế vận hành suôn sẻ. Chính phủ tại tất cả các nền kinh tế lớn, dân chủ hay độc đoán, đều coi an ninh năng lượng là một yếu tố cố hữu của lợi ích quốc gia. Nhưng, xác định an ninh năng lượng và lằn ranh phân biệt nó với tình trạng mất an ninh không giống nhau ở mỗi nước.

Tại Trung Quốc, cách xác định này khắt khe hơn so với tại các nước nhập khẩu năng lượng khác (như Mỹ và Nhật) vì Bắc Kinh cho rằng nguồn cung năng lượng không chỉ phải chắc chắn, không bị gián đoạn, mà còn phải rẻ nữa là điều quan trọng cho lợi ích quốc gia và chính trị trong nước. Hơn nữa, trong khi việc đảm bảo khả năng tiếp cận chắc chắn và rẻ tới các nguồn dầu mỏ nước ngoài được xem là quan trọng để giảm thiểu nguy cơ kinh tế tại tất cả các nước nhập khẩu dầu mỏ, thì việc đảm bảo khả năng tiếp cận như vậy còn rất cần thiết để giảm nguy cơ đối với sự sống còn của chế độ tại Trung Quốc. Nói cách khác, việc chính trị hóa an ninh năng lượng tại Trung Quốc không giống với tại các nền dân chủ nhập khẩu dầu mỏ khác.

Việc kết hợp nguy cơ kinh tế với nguy cơ đối với chế độ tại Trung Quốc xuất phát từ thực tế là tính chính danh của Đảng CCP hiện nay gắn chặt với khả năng tiếp tục duy trì đà tăng trưởng kinh tế nhanh chóng của nước này.

Nếu nguồn cung dầu bị ngắt quãng có thể dẫn tới hai yếu tố gây bất mãn trong dân chúng: một nền kinh tế trì trệ, và lạm phát do giá năng lượng trong nước tăng cao. Như Thủ tướng Ôn Gia Bảo đã than phiền với các đồng sự tại Đại hội Đảng toàn quốc hồi tháng 3/2011, đảm bảo tăng trưởng GDP khoảng 8%/năm và duy trì lạm phát ở mức dưới 4-5% sẽ giúp giữ ổn định xã hội cần đề đảm bảo chế độ.

Mức tăng trưởng nhanh như vậy là tối thiểu để tạo đủ việc làm, nhằm quản lý được những người thất nghiệp. Chính quyền Trung Quốc hiện nay không quên rằng mức lạm phát hai con số là một trong những nguyên nhân chính gây ra các cuộc biểu tình ở nông thôn năm 1989, dẫn tới sự kiện Thiên An Môn.

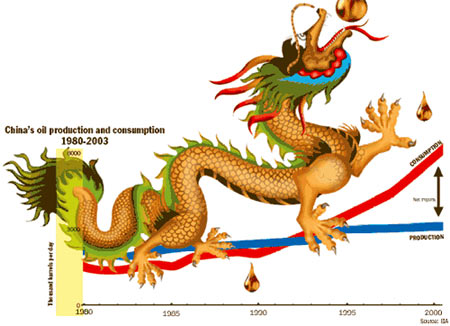

Ảnh minh họa Ảnh minh họa |

Mối liên hệ giữa an ninh năng lượng và duy trì tăng trưởng nhanh càng sâu sắc hơn khi các cỗ máy tạo ra tăng trưởng của Trung Quốc ra đời giữa những năm 1990. Trong thập kỷ đầu cải cách kinh tế (1979-1989), tăng trưởng chủ yếu nhờ cải cách ruộng đất, dẫn tới tăng sản lượng đáng kể tại khu vực nông thôn Trung Quốc. Chưa đến giữa những năm 1990, quá trình công nghiệp hóa quy mô lớn đã diễn ra. Từ cuối những năm 1990 trở đi, đầu tư vào tài sản cố định (và xuất khẩu) thay thế tiêu dùng nội địa trở thành véctơ tăng trưởng kinh tế.

Thực vậy, đầu tư vào tài sản cố định vốn chưa chiếm tới 40% tăng trưởng của Trung Quốc, đã tăng lên mức 50-60% trong thế kỷ này. Trong cuộc khủng hoảng tài chính toàn cầu (2008-2010), con số này đã tăng tới mức 3/4 GDP. Hiện nay, đóng góp của đầu tư vào tài sản cố định ở mức cao nhất so với bất kỳ nền kinh tế lớn nào từng đạt được trong lịch sử. Theo nghĩa đen, Trung Quốc đang xây dựng con đường của mình để duy trì sự diệu kỳ kinh tế.

Đầu tư vào tài sản cố định là một dạng hoạt động kinh tế đòi hỏi một lượng năng lượng khổng lồ, đặc biệt là tại một nền kinh tế vẫn còn sử dụng năng lượng một cách cực kỳ chưa hiệu quả so với các nước công nghiệp phương Tây. Hãy xem mức tiêu thụ dầu của Trung Quốc trong hai thập kỷ qua là rõ. Từ năm 1993-2010, tiêu thụ dầu mỏ tăng khoảng 140 triệu tấn, đạt 440 triệu tấn.

Việc nước này dần nhận thức rõ rằng sự tiếp cận với nguồn dầu mỏ nước ngoài đang trở thành một vấn đề có tầm quan trọng nhất cần được nhìn nhận dưới góc độ quá trình phát triển kinh tế chính trị của Trung Quốc từ chỗ chủ yếu dựa vào tư nhân (trước năm 1989) sang dựa vào lĩnh vực nhà nước (từ giữa những năm 1990). Đây chính là chỗ cấu trúc kinh tế chính trị do nhà nước làm chủ của Trung Quốc, có xu hướng kết hợp các lợi ích chính trị với các lợi ích thương mại, và gắn kết chính sách năng lượng với sự tồn vong của chế độ và lợi ích quốc gia.

Sự trở lại của nhà nước trong nền kinh tế chính trị

Thành công kinh tế Trung Quốc trong hơn ba thập kỷ qua có thể dẫn tới kết luận rằng họ đã trở thành nền kinh tế tư bản sôi động và dựa vào lĩnh vực tư nhân. Trên thực tế, vai trò và sự chế ngự của các SOEs vẫn ở mức chưa từng thấy đối với bất cứ nền kinh tế nào trong lịch sử cận đại.

Các tài liệu như Kế hoạch 5 năm lần thứ 12 (2011-2015) công bố tháng 3/2011, cho thấy an ninh năng lượng chủ yếu nhằm xây dựng một hệ thống quốc gia chi phí hiệu quả hơn, bao gồm cơ sở hạ tầng để phân phối năng lượng cho những người sử dụng trong nước và giảm lượng năng lượng cần để đạt tăng trưởng kinh tế nhanh.

Tuy nhiên, vì cấu trúc bên trong của nền kinh tế chính trị Trung Quốc, đặc biệt là lĩnh vực năng lượng, nên việc ra quyết định về thương mại cũng diễn ra trên một nền tảng nhằm củng cố vai trò chủ đạo của SOEs và sự ảnh hưởng của CCP trong SOEs. Trong một khuôn khổ chính trị hóa hoạt động kinh tế như vậy, Bắc Kinh không để cho thị trường quyết định nguồn cung, giá cả và sự phân phối năng lượng. Điều này đã dẫn tới hệ quả hết sức sâu rộng tới toàn bộ chính sách an ninh năng lượng.

Kế hoạch của CCP nhằm giành lại quyền kiểm soát kinh tế đã diễn ra nhanh chóng từ giữa những năm 1990 trở đi. Kế hoạch này chủ yếu nhằm bảo vệ sự liên quan của Đảng tới kinh tế và giảm thiểu nguy cơ tái diễn các cuộc biểu tình như năm 1989. Dù lĩnh vực tư nhân đã được mở rộng từ những năm 1990 trở đi, và số doanh nghiệp SOEs do nhà nước trung ương quản lý đã giảm đáng kể, nhưng khoảng một chục lĩnh vực quan trọng nhất và sinh lời nhiều nhất của nền kinh tế vẫn phần lớn là "sân khấu" cạnh tranh giữa các SOEs. Các lĩnh vực này bao gồm ngân hàng và tài chính, bảo hiểm, xây dựng, hạ tầng, thuốc, truyền thông, công nghệ thông tin, viễn thông và năng lượng. Dù Trung Quốc khuyến khích đầu tư trực tiếp nước ngòai (FDI) vào xuất khẩu - các lĩnh vực sản xuất, các công ty tư nhân trong nước trên thực tế vẫn khó tiếp cận với các thị trường, nguồn vốn và đất đai.

Ngày nay, Trung Quốc có khoảng 150 SOEs do nhà nước trung ương quản lý và 120.000 SOEs do chính quyền các cấp địa phương quản lý. Nếu tính cả các khoản trợ cấp, con số này có thể tăng gấp đôi. Trong khi đó, có khoảng 4 triệu tập đoàn tư nhân và 10 triệu công ty nhỏ lẻ, kinh doanh cá thể không chính thức.

Nhìn vào con số trên, Trung Quốc dường như là một câu chuyện về thành công của việc chuyển hướng sang tư nhân. Nhưng nếu xem xét kỹ hơn, sự trở lại của nhà nước trong nền kinh tế chính trị là rất rõ. Có một cách để tính dòng vốn lưu thông trong hệ thống của Trung Quốc. Đầu tư cố định từ nguồn vay trong nước là véctơ chủ đạo tạo ra tăng trưởng GDP. Ở Trung Quốc, các ngân hàng do nhà nước kiểm soát chế ngự lĩnh vực tài chính chính thức, các ngân hàng tư nhân trong và ngoài nước chỉ chiếm 2-5%.

Sự thiên về lĩnh vực do nhà nước kiểm soát là rất rõ, nếu nhìn vào quan hệ giữa các ngân hàng nhà nước và các SOEs công nghiệp. Dù các doanh nghiệp do nhà nước kiểm soát tạo ra 30-50% tổng sản lượng của cả nước, nhưng họ lại nhận được hơn 75% vốn quốc gia, và con số này đang ngày một tăng lên. SOEs nhận tới hơn 95% lượng tiền kích cầu trong thời gian 2008-2009, và ước tính khoảng 85% trong năm 2010.

Ủy ban nhà nước giám sát tài sản và hành chính (SASAC) cho biết tài sản của SOEs chiếm hơn 66% tổng tài sản quốc gia, tăng so với 60% trong năm 2003. Thực tế này hoàn toàn ngược lại với những gì diễn ra những năm 1980, khi đa số tài sản cố định mới được lĩnh vực tư nhân mới nổi quản lý hiệu quả (dù họ chính thức là các doanh nghiệp "tập thể"), và hoạt động kinh doanh của tư nhân nhận được hơn 70% vốn quốc gia.

Trung Quốc coi việc SOEs chế ngự mọi lĩnh vực mới nổi quan trọng trong nền kinh tế là một ưu tiên chiến lược. Ví dụ, SASAC công bố hồi tháng 12/2006 một tài liệu mang tên "Ý kiến chỉ đạo về thúc đẩy sửa đổi vốn nhà nước và tái tổ chức doanh nghiệp nhà nước", trong đó mở rộng các lĩnh vực chiến lược để bao gồm cả hàng không dân dụng, các ngành công nghiệp ô tô, tàu biển, bên cạnh hàng chục lĩnh vực trước đó được coi là sống còn đối với quốc gia.

Theo bản Ý kiến Chỉ đạo trên, nhà nước sẽ giữ đa số cổ phần trong mọi công ty lớn thuộc nhóm các ngành công nghiệp này. Dù tài liệu này không được Hội đồng nhà nước chính thức phê chuẩn, nhưng nó trên thực tế vẫn là khuôn khổ chỉ đạo cho các lĩnh vực mới nổi này.

Thực vậy, Kế hoạch 5 năm lần thứ 12 nói "các nhà vô địch quốc gia" phải đi đầu trong "các ngành công nghiệp chiến lược mới nổi" như năng lượng tái sinh, chăm sóc y tế, công nghệ sinh học, sản xuất trang thiết bị cao cấp, các phương tiện giao thông tiết kiệm năng lượng, và công nghệ thông tin. Kế hoạch này nêu rõ rằng chính phủ nên "đổ vốn nhà nước vào các ngành công nghiệp phục vụ an ninh quốc gia và nền kinh tế thông qua việc bơm tiền và rút tiền một cách hợp lý". Các khoản vốn này bao gồm các nguồn từ ngân sách chính thức, nhưng quan trọng hơn là các khoản vay từ các ngân hàng do nhà nước quản lý.

Các cách tính khác cũng nói lên nhiều điều. Các tập đoàn khổng lồ đang nổi lên từ Trung Quốc hầu hết là doanh nghiệp do nhà nước quản lý. Khoảng 100 trong tổng số 2.037 công ty được niêm yết trên hai thị trường chứng khoán Trung Quốc là SOEs. 10 công ty lớn nhất Trung Quốc về thu nhập và/hoặc lợi nhuận đều do nhà nước quản lý. Năm 2009, hai SOEs là Tập đoàn Dầu khí Quốc gia Trung Quốc và Mobile China - đã tạo lợi nhuận nhiều hơn tổng lợi nhuận của 500 công ty tư nhân ở nước này cộng lại. Trên thực tế, thu nhập của 20 SOEs lớn nhất do nhà nước trung ương quản lý chiếm hơn 50% GDP của Trung Quốc mỗi năm.

Mô hình này của các doanh nghiệp nhà nước đã được phản ánh trong lĩnh vực dầu khí. Trong những năm đầu sau thời kỳ tự cung tự cấp về dầu chấm dứt năm 1993, Bắc Kinh tổ chức lại các tài sản và thực thể dầu (và khí) của mình thành hai công ty nhà nước: Tập đoàn Dầu khí Quốc gia Trung Quốc (CNPC) và Tập đoàn Dầu và Hóa chất Trung Quốc (Sinopec).

CNPC là người chơi chính trong lĩnh vực này, và bên cạnh thực thể của nó niêm yết trên thị trường chứng khoán, PetroChina, chiếm hơn 66% sản lượng dầu Trung Quốc. Sinopec chiếm ít nhất một nửa các hoạt động trong nước như lọc dầu và phân phối. Tập đoàn Dầu lửa Hải ngoại quốc gia Trung Quốc (CNOOC) đang sắp trở thành một người chơi độc quyền trong việc khai thác và sản xuất dầu ở ngoài Trung Quốc, và cùng với các gã khổng lồ do nhà nước sở hữu như Tập đoàn Sinochem, đang ngày càng nổi lên trong việc phân phối dầu ngoài khơi. Các hoạt động buôn bán trong và ngoài nước trong lĩnh vực dầu mỏ đều do SOEs chế ngự. CNPC, Sinopec và CNOOC nằm trong số 10 tập đoàn lớn nhất Trung Quốc, với tổng vốn trên thị trường khoảng 500 tỷ USD. CNPC và Sinopec nằm trong top 10 trong bảng xếp hạng "Fortune Global 500" năm 2011.

Sự chế ngự của SOEs trong lĩnh vực này được củng cố không chỉ thông qua khả năng tiếp cận đặc biệt với các tài sản dầu khí, phát triển, và phân phối, mà còn thông qua các thỏa thuận tài chính hiện nay với lĩnh vực ngân hàng nhà nước, với các ưu đãi tiếp cận nguồn tín dụng giá rẻ và dồi dào.

Tác giả: Châu Giang theo csis

Nguồn: Tuần Việt Nam

Tin bài mới hơn

Sản xuất,lắp đặt cổng nhôm đúc,cổng biệt thự,hàng rào biệt thự

Tin đọc nhanh hàng ngày

Tin quân sự tổng hợp hàng ngày

Tin tức trong ngày

- ‘Gã khổng lồ’ trong Không quân Nhân dân Việt Nam

- Đài Loan thử 'sát thủ diệt tàu sân bay'

- Mỹ gia cố “chuỗi đảo thứ nhất” để phong tỏa, bao vây Trung Quốc

- Trường huấn luyện lính bắn tỉa tinh nhuệ nhất thế giới

- Tên lửa hiện đại nhất Việt Nam tập chiến đấu

- Mỹ lo ngại về lá chắn hạt nhân Trung Quốc

- Mạnh tay với giới tướng lĩnh cấp cao, Putin được lòng dân

- Tủ sách biển Đông: Bằng chứng lịch sử và cơ sở pháp lý...

- Trung Quốc xây nhà máy lọc nước biển trái phép tại Hoàng Sa

- Trung Quốc: Mỹ đang thể hiện "tinh thần Chiến tranh Lạnh"

Thế giới cảnh giác Trung Quốc

- Tướng Nhật: Nếu động binh, tàu sân bay TQ sẽ làm mồi cho tàu ngầm Nhật

- Quân Mỹ xây dựng chiến thuật mới kiềm chế quân độiTrung Quốc

- Chiến lược đáp trả của Hoa Kỳ trước sức mạnh Hải quân Trung Quốc

- Mỹ chuẩn bị cho cuộc chiến với Trung Quốc

- Mỹ đang “siết thòng lọng” vào cổ Trung Quốc?

- Phương án chiến tranh với Trung Quốc của Mỹ

- Trung Quốc đang bị Mỹ-Ấn-Úc trói chân tay ở Ấn Độ Dương

- Mỹ chơi nước cờ biển Đông cao hơn Trung Quốc

- Nhật Bản sẽ hạ Trung Quốc trong cuộc chiến trên biển?

- Mỹ lên kế hoạch oanh kích Trung Quốc

Luật Biển Việt Nam

- Luật Biển Việt Nam - Chương 1: Những quy định chung

- Luật Biển Việt Nam - Chương 2: Vùng Biển Việt Nam

- Luật Biển Việt Nam - Chương 3: Hoạt động trong vùng Biển Việt Nam

- Luật Biển Việt Nam - Chương 4: Phát triển kinh tế biển

- Luật Biển Việt Nam - Chương 5: Tuần tra, kiểm soát trên biển

- Luật Biển Việt Nam - Chương 6: Xử lý vi phạm

- Luật Biển Việt Nam - Chương 7: Điều khoản thi hành

Đường lưỡi bò ở đâu ra?

- Luật quốc tế và chủ quyền trên hai quần đảo Hoàng Sa, Trường Sa (Kỳ 1)

- Luật quốc tế và chủ quyền trên hai quần đảo Hoàng Sa, Trường Sa - Kỳ 2: Sức ép và phản ứng

- Luật quốc tế và chủ quyền trên hai quần đảo Hoàng Sa, Trường Sa - Kỳ 3: Sử liệu Trung Quốc nói gì?

- Luật quốc tế và chủ quyền trên hai quần đảo Hoàng Sa, Trường Sa - Kỳ 4: “Bằng chứng khảo cổ” mập mờ và thiếu chính xác của Trung Quốc

- Luật quốc tế và chủ quyền trên hai quần đảo Hoàng Sa, Trường Sa - Kỳ 5: Độ chênh của lịch sử trong Sách trắng Trung Quốc

- Luật quốc tế và chủ quyền trên hai quần đảo Hoàng Sa, Trường Sa - Kỳ 6: Những luận cứ chủ quyền không vững chắc

- Luật quốc tế và chủ quyền trên hai quần đảo Hoàng Sa, Trường Sa - Kỳ 7: Tư liệu phía Việt Nam

- Luật quốc tế và chủ quyền trên hai quần đảo Hoàng Sa, Trường Sa - Kỳ 8: Đi đến luận cứ chắc chắn

- Luật quốc tế và chủ quyền trên hai quần đảo Hoàng Sa, Trường Sa - Kỳ 9: Tư liệu khách quan thừa nhận chủ quyền Việt Nam

- Luật quốc tế và chủ quyền trên hai quần đảo Hoàng Sa, Trường Sa - Kỳ 10: Ý chí khẳng định chủ quyền Việt Nam

Trang tin đang trong quá trình chạy thử nghiệm và chờ xin phép Bộ Thông tin và Truyền thông cấp phép hoạt động.

Mạng thông tin điểm tin, sưu tầm, lưu trữ thông tin Biển Đông và thế giới

Điện thoại:04.3972 4800 - Fax:04.3972 4801 - Mobile: 0127 399 6475 // 098 300 6168 ( Mr. Mạnh Toàn ) -